La Fondazione Clinton è il più grande caso di racket e frode di beneficenza non perseguiti in America. Le indagini sulla Fondazione Clinton, accantonate dalla corrotta e partigiana leadership del DOJ, dell’FBI e dell’IRS, dimostrano un sistema giudiziario a due livelli, con esenzioni per l’élite politica.

L’unico percorso rimasto, per un giusto processo, era la petizione all’Arkansas State Board of Public Accountancy, per far rispettare gli standard professionali AICPA, contro l’ex società di revisione nazionale della Fondazione BKD, LLP (BKD, da allora si è fusa con un’altra società nazionale che forma Forvis, LLP).

BKD ha emesso “audit slapdash” e dichiarazioni dei redditi (sotto pena di spergiuro) per 13 anni.

Respingendo gli standard professionali AICPA e la conformità IRS, l’azienda ha creato una patina di legittimità per la Fondazione Clinton.

Il principale obbligo fiduciario di BKD è quello di servire e proteggere l’interesse pubblico, non la Fondazione Clinton.

La denuncia (59 accuse), basandosi su documenti pubblici, ha accusato BKD di cattiva condotta professionale e mancato rispetto dei seguenti standard AICPA e del Codice IRS. L’obiettivo principale della denuncia è il modulo IRS Form 990 per la dichiarazione dei redditi 2011 modificato, datato 16 novembre 2015, della Fondazione Clinton e il bilancio sottostante del 2011.

Irregolarità dilaganti

La denuncia riguardava irregolarità sostanziali e documentava una cultura dell’inganno, con le irregolarità più evidenti evidenziate di seguito.

Errori di supervisione e controllo del fiduciario

Il Consiglio di Amministrazione della Fondazione ha incaricato Simpson Thacher & Bartlett, LLP, per: rivedere la sua gestione “decennale” (o decadente?).

Il loro rapporto è stato pubblicato alla fine di dicembre 2011.

WikiLeaks ha pubblicato la bozza del documento ampiamente coperta dai media.

La revisione della governance ha rilevato gravi debolezze organizzative e di controllo interno che mettono a repentaglio lo status di esenzione fiscale della Fondazione.

Perché BKD ha ignorato gli evidenti segnali di avvertimento?

Errori materiali e omissioni nelle dichiarazioni dei redditi 990

La corsa presidenziale di Hillary Clinton, nel 2016, ha indotto la Fondazione a valutare, modificare e ripresentare le sue dichiarazioni fiscali per il 2010, 2011, 2012 e 2013, il 16 novembre 2015. La giustificazione era quella di rivelare le sovvenzioni governative straniere e i discorsi pagati dai Clinton, a nome della Fondazione, perché le poche righe sui ritorni erano state precedentemente lasciate vuote.

Il presidente della Fondazione, la dott.ssa Donna Shalala, ha rilasciato un comunicato stampa, che sfida la logica secondo cui la Fondazione ha superato tutti i requisiti fiscali legali e che: “gli errori non ci hanno richiesto di modificare i nostri rendimenti”.

Le commissioni contabili per il 2015, che ammontano ad uno sbalorditivo $ 2,7 milioni, suggeriscono il contrario.

Le riconciliazioni hanno rilevato revisioni estese e materiali, di oltre 200 articoli, ogni anno. Modifiche sostanziali si sono verificate nelle categorie di rendicontazione:

- nello stato patrimoniale,

- nel rendiconto delle spese funzionali e

- nel conto economico.

Tali modifiche hanno richiesto alla Fondazione di ripubblicare il bilancio consolidato, o l’obbligo, per BKD, di revocare i suoi pareri di revisione, tuttavia, niente di tutto ciò è accaduto.

La Fondazione ha regolarmente riformulato il proprio bilancio; ad esempio, la ri-emissione del 2010, dovuta alla compensazione di errori marginali, pari ad appena il 2,2% delle entrate e delle spese.

“Avvocati e contabili dovrebbero essere i pilastri del nostro sistema fiscale, non gli architetti della sua elusione” – (ex commissario dell’IRS, Mark Everson)

BKD ha preparato e verificato il bilancio della Fondazione

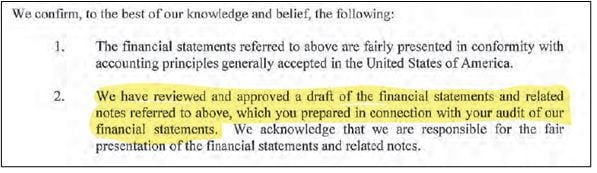

La lettera di rappresentanza della direzione della Fondazione, includeva una divulgazione che BKD ha preparato il bilancio.

BDK ha violato gli standard etici di indipendenza, integrità e obiettività, compilando e controllando i rendiconti finanziari della Fondazione.

Errori contabili massicci

L’accordo della Fondazione con Unitaid, dell’Organizzazione Mondiale della Sanità, era l’acquisto di medicinali a prezzo ridotto, come agente.

La sussidiaria Clinton Health Access Initiative (CHAI) della Fondazione, ha negoziato farmaci a prezzo ridotto con Unitaid, che ha anticipato fondi a CHAI, per pagare gli acquisti spediti all’estero dalle aziende farmaceutiche.

I principi contabili richiedevano che i fondi fossero detenuti in un conto di deposito a garanzia, tuttavia, CHAI ha registrato gli anticipi Unitaid come entrate di beneficenza e pagamenti, come spese del programma.

CHAI ha sostituito BKD, nel 2012, con Meyers Hoffman McCann P.C..

La società Meyers ha corretto il flagrante errore contabile per il 2011, riaffermando i rendiconti finanziari e la dichiarazione dei redditi di CHAI.

BKD ha ignorato la rideterminazione, quando ha compilato e verificato i bilanci consolidati 2011 e 2012.

L’errore contabile dal 2006 al 2011 ha totalizzato un’enorme sopravvalutazione di $ 483 milioni di entrate e spese.

La Fondazione e BKD non hanno mai rivelato l’errore monumentale, che ha grossolanamente sopravvalutato le sue attività caritatevoli consolidate e forse nascosto la deviazione di fondi.

Sopravvalutazione lorda del costo di costruzione della biblioteca

Il costo di costruzione storico riportato, della Clinton Library, è di $ 171,3 milioni, o $ 1.332 per piede quadrato lordo.

Il costo della biblioteca è scandalosamente alto rispetto agli equivalenti edifici commerciali di alta qualità di Little Rock.

Il costo di costruzione dell‘Heifer International e dell’Arkansas Study Institute,per piede quadrato lordo è, rispettivamente, di $ 198 e $ 238, un evidente segnale di avvertimento di possibili frodi edilizie.

Mancata verifica dell’iniziativa globale di Clinton

I Clinton hanno resuscitato la disdicevole pausa di sei anni della Clinton Global Initiative (CGI). La scorsa settimana ha tenuto una conferenza annuale a New York City, in coincidenza con l’Assemblea generale delle Nazioni Unite.

I vampiri richiedono un ospite.

Il CEO di Blackrock Larry Fink e Bill Clinton pubblicizzano la falsa virtù dell’ESG.

In base alla domanda 1023 per il riconoscimento dell’esenzione, ai sensi della Sezione 501 (c) (3), BKD ha consigliato CGI: “nel rispetto delle leggi, dei regolamenti e degli standard pertinenti“.

Non è riuscita a controllare la controllata pay-for-play, che costituiva oltre il 20% dei ricavi consolidati. Numerosi stati, tra cui l’Arkansas, hanno richiesto la verifica della CGI.

Fallito il doppio test IRS per l’esenzione fiscale

Il Dual Test richiede che un’organizzazione senza scopo di lucro, sia organizzata e gestita secondo il suo statuto.

La Fondazione è stata organizzata esclusivamente come Biblioteca Presidenziale, ma è esplosa in numerose attività non correlate, tra cui operare in paesi stranieri, deviando dal suo scopo di Statuto.

La Fondazione ha fallito il Dual Test come organizzazione esente da tasse, che lo avrebbe reso soggetto a tassazione federale e statale.

Ordine di consenso dell’Arkansas

BKD ha firmato l’Arkansas State Board of Public Accountancy Consent Order, riconoscendo di non aver: “esercitato la dovuta cura professionale nell’esecuzione di servizi professionali” e che un licenziatario che esegue auditing, revisione, compilazione, consulenza gestionale, servizi fiscali o altri servizi professionali, deve rispettare gli standard professionali, come definito nella Regola del Consiglio 8.2.

BKD ha anche riconosciuto di aver ricevuto la licenza in Arkansas, per la prima volta, nel 2003, il che significa che ha operato illegalmente per più di due anni, mentre forniva servizi alla Fondazione Clinton.

Complimenti all’Arkansas Accountancy State Board, per aver perseguito e disciplinato BKD, ma il riconoscimento dell’azienda, senza gravi sanzioni, è insufficiente. Eticamente, BKD avrebbe dovuto ritirare i suoi pareri di audit.

Mancanza di supervisione senza scopo di lucro dell’IRS

La probabilità che un’organizzazione non profit venga controllata dall’IRS, è dello 0,1%.

Il banale tasso di audit, è dovuto alla mancanza di risorse IRS per far rispettare il codice fiscale, senza scopo di lucro, creando un paradiso per frodi e corruzioni.

Pone un onere straordinario sulla professione CPA per garantire la conformità al codice fiscale del cliente e proteggere l’interesse pubblico.

La professione CPA ha bisogno di fondi adeguati e di una revisione normativa

Il personale e i budget limitati dei consigli contabili statali (in genere da uno a tre milioni di dollari all’anno), sono ostacolati dalla disciplina delle società di contabilità nazionali e globali.

Deloitte, ad esempio, ha un fatturato annuo di oltre 50 miliardi di dollari, che le permette di acquistare la migliore difesa legale.

La professione CPA ha disperatamente bisogno di una revisione dell’apparato normativo, per affrontare casi di alto profilo, che coinvolgono grandi aziende e organizzazioni non profit, con affiliazioni politiche.

L’Associazione Nazionale dello State Boards of Accountancy, dovrebbe espandere la sua autorità per gestire questi casi.

{kind=link}